TOP 3 des travaux à réaliser au printemps

Le printemps est la saison idéale pour entreprendre des travaux chez soi. Que ce soit pour préparer l’arrivée des beaux jours ou bien améliorer l’isolation de votre cocon. Nous vous avons sélectionné le top 3 des travaux à réaliser au printemps !

(suite…)

De nombreux rebondissements ont eu lieu suite à la proposition faite par la députée Patricia Lemoine concernant la mise en place d’un projet de loi visant un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur. Le Sénat s’est alors prononcé et adopte définitivement la loi Lemoine ce 17 février 2022.

Mais que prévoit exactement cette loi ? Découvrez les nouvelles mesures applicables dès le 1er juin 2022.

Une résiliation à tout moment

S’il fallait auparavant attendre la date d’anniversaire de votre contrat, sachez que désormais, grâce à la loi Lemoine, vous pourrez résilier votre assurance emprunteur à tout moment de l’année. Cette disposition prend effet à partir du 1er juin 2022 pour les contrats déjà existants.

Ce dispositif vous permettrait en moyenne de réaliser une économie évaluée entre 5 000 et 15 000€ selon la députée Patricia Lemoine !

Vous souhaitez connaitre le montant que vous pourriez économiser sur votre assurance emprunteur ? Nos équipes sauront vous fournir une étude personnalisée ainsi qu’une solution adaptée à vos besoins !

Suppression du questionnaire médical

Le questionnaire médical ne sera dorénavant plus nécessaire lors de la souscription d’un prêt immobilier de moins de 200 000€ à condition que son échéance arrive avant le 60ème anniversaire de l’emprunteur.

Le questionnaire de santé pénalise les anciens malades qui sont contraints d’emprunter à des tarifs plus élevés, du fait des exclusions et des surprimes d’assurance rattachées à leur prêt immobilier.

Ces dispositions entrent en vigueur à partir du 1er juin pour les nouveaux contrats et le 1er septembre pour les contrats en cours.

Réduction de la durée du droit à l’oubli

Le droit à l’oubli permet aux personnes ayant guéri d’une pathologie grave (cancer, Hépatite C), de ne plus le mentionner lors d’une demande d’assurance emprunteur.

Cette durée initialement prévue à 10 ans est aujourd’hui réduite à 5 ans pour les pathologies diagnostiquées après 21 ans et pour les patients atteints d’hépatite C.

Par ailleurs, une négociation est en cours pour élargir le bénéfice du droit à l’oubli à des maladies chroniques comme le diabète. Si cette négociation n’aboutit pas, un décret déterminera les maladies chroniques auxquelles serait étendu le droit à l’oubli, au plus tard avant fin juillet 2022.

Plutôt que de vous parler de nous (on vous fait confiance, vous avez déjà visiter notre site internet !), nous désirons vous parler du projet que nous avons pour vous.

Description de la mission :

Au sein de nos équipes commerciales, vous mettez vos talents de commercial(e) et votre bonne humeur au service de la relation clients. Vous devenez LA pièce manquante du puzzle SOCOPI, au travers des missions suivantes :

– Avoir le sens du contact, aimer le commerce,

– capacité d’analyse des besoins clients, pour permettre de les orienter vers la meilleure offre,

– conseils clients et défense de leurs intérêts,

– suivi des dossiers de financement auprès des divers protagonistes du marché.

– Et bien d’autres encore, en fonction des besoins du jour!

Vos talents :

– vous êtes emphatique, rigoureux et dynamique,

– vous aimez les relations humaines et avez le sens du commerce,

– la routine vous fait peur, rassurez-vous ça n’existe pas chez nous…

– Mais aussi et surtout vous aimez travailler en équipe et vous avez le sens de l’humour

Rémunération :

A hauteur de vos ambitions, sans aucune modération !!

Localisation du poste à pourvoir :

METZ (57000)

Pour plus de renseignement, vous savez ce qu’il vous reste à faire!

Contactez Alexandre PINGUET par mail sur l’adresse contact@socopi.immo

Vous êtes primo accédant et souhaitez réaliser votre premier achat immobilier ? Vous avez envie de vous lancer mais ne savez pas vraiment comment vous y prendre ? Alors vous êtes au bon endroit. Dans cet article nos courtiers vous donnent 3 conseils pour la réussite de votre premier achat immobilier.

Se constituer un apport

L‘un des 3 conseils pour la réussite de votre premier achat immobilier : se constituer un apport. Pourquoi ? Car l’apport permet de rassurer le banquier qui souhaite vous prêter de l’argent. En constituant une épargne, vous leur montrez que vous êtes capable de gérer votre argent mais surtout que vous êtes en capacité de supporter votre future charge.

Estimer sa capacité d’emprunt avant les visites

Il est important de faire vos recherches de biens immobiliers en fonction de votre budget, là dessus nous ne vous apprenons rien. Cependant, la plupart des personnes commencent les démarches une fois le bien trouvé. Faites l’inverse !

Commencez d’abord par aller voir un courtier ou un simulateur en ligne afin de connaitre votre capacité d’emprunt. Cela vous permettra de rassurer le vendeur en face de vous, grâce à une attestation du courtier sur votre capacité de financement.

Pour une étude personnalisée de votre situation, n’hésitez pas à faire appel à nos courtiers en cliquant juste ici .

Choisir la bonne durée de crédit

Le troisième conseil que nous souhaitons vous livrer pour votre premier achat immobilier porte sur la durée du crédit. C’est une variable qui a toute son importance. En effet, sachez que plus la durée est longue plus le coût de chaque euros emprunté augmente (en intérêts et en assurance de prêt). C’est pourquoi votre emprunt doit être réalisé sur la plus courte durée possible.

Afin de réduire au maximum cette durée d’emprunt, il vous faut choisir le crédit immobilier le plus avantageux. Nous nous chargeons de ces démarches pour vous, cliquez ici.

Nous espérons que ces conseils vous aideront dans l’avancement de vos projets immobiliers. Cependant, un projet immobilier représente un certain coût sur une certaine durée de vie, alors si vous avez le moindre doute, sollicitez un professionnel ! En tant que spécialistes du financement pour les projets immobiliers, n’hésitez pas à nous contacter afin que l’on vous accompagne dans vos démarches.

SOCOPI – votre courtier en prêt immobilier et assurance sur Metz et Nancy.

Retrouvez-nous sur Facebook, Instagram et Linkedin.

Le Haut Conseil de stabilité financière impose de nouvelles règles à partir de janvier 2022, ce qui va durcir l’accès au prêt immobilier. Découvrez maintenant pourquoi il devient plus que nécessaire de bien préparer votre projet immobilier en amont.

Les nouvelles réglementations imposées à partir de janvier 2022 au crédit immobilier

Le Haut Conseil de stabilité financière (HCSF) est l’instance qui encadre le financement en France, c’est elle qui recommande aux banques ainsi qu’aux emprunteurs de limiter le risque de crédit. Reconduites de manière régulière, ces dispositions deviendront juridiquement contraignantes en 2022. Voyons quelles règles vont changer.

Le taux d’effort :

Le taux d’effort (anciennement taux d’endettement) sera de 35 % maximum. Ce qui signifie que les remboursements de prêts ne pourront pas dépasser 35 % des revenus des emprunteurs, assurance décès-invalidité incluse.

La durée :

La durée maximum du prêt sera plafonnée à 25 ans. Délai qui peut être rallongé à 27 ans dans le cadre d’achat de logements neufs ou dans le cadre de réalisation de rénovations importantes.

Investissements locatifs :

Pour les investissements locatifs : la méthode de calcul diffère de celle appliquée actuellement. Toutes les charges seront maintenant prises en compte dans le calcul du taux d’endettement des investisseurs en locatif. Auparavant les banques appliquaient un calcul différentiel, ce qui était plus favorable pour le client.

Néanmoins les banques bénéficieront d’un droit de dérogation allant jusqu’à 20% de leurs dossiers de financement pour les résidences principales (dont 85 % pour la primo-accession) par trimestre. Il sera ainsi possible de souscrire des crédits sur 30 ans ou bénéficier d’un taux d’effort supérieur à 35 %.

À condition de réussir à convaincre les banques. Pour cela, faites confiance à votre courtier Socopi qui appuiera votre dossier !

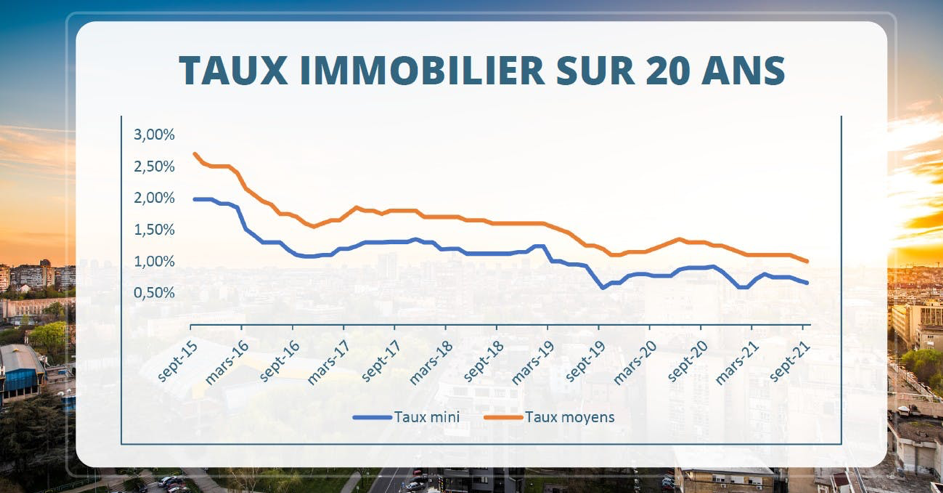

Quelle évolution des taux d’intérêts est attendue ?

Les taux n’ont jamais été aussi bas qu’aujourd’hui. Comptez un taux moyen de 1% pour un prêt sur 20 ans (voir selon profil d’acheteur), certains prêts peuvent descendre la barre des 1% en fonction de leur durée. En moyenne, par rapport à l’année 2015, la mensualité d’un acheteur pourrait être inférieure de 15%, pour le même montant emprunté.

En termes de perspective, aucune réelle augmentation des taux ne semble être prévue à 2022. Les banques souhaitent rester sur la même dynamique que 2021.

Emprunter sans apport ?

La demande d’apport devient quasiment obligatoire en 2021. En effet 10% du prix de la valeur du bien immobilier peut vous être demandé. Cependant en fonction de votre profil certaines banques peuvent être plus conciliantes et vous accorder un prêt sans apport.

Quels conseils pour obtenir son prêt immobilier en 2022 ?

Le meilleur conseil que nous pouvons vous donner est de bien préparer votre dossier en amont. Pour cela contactez votre courtier en prêt immobilier, il vous apportera un réel accompagnement dans la réussite de votre projet immobilier et vous divulguera les conseils dont vous avez besoin !

Nous sommes à la recherche de notre futur•e courtier•e en prêt immobilier pour l’agence de Metz.

Vous avez l’âme d’un•e commercial•e, entre bonne tchatche et persuasion.

Vous avez le sourire aux lèvres et de l’enthousiasme à revendre.

Vous aimez autant le travail d’équipe que la relation client.

Vous savez vous dépasser pour vous-même mais surtout pour les autres.

Votre profil nous intéresse !

Envoyez votre candidature (CV et lettre de motivation)

par mail à – contact@socopi.immo

La location meublée non professionnelle (LMNP) concerne les biens immobiliers meublés mis en location. Cette forme de location intéresse particulièrement les investisseurs de par les différents avantages qu’elle procure. Découvrez les raisons qui les motivent à investir dans ce secteur.

La location meublée : un logement demandé sur le marché

Il est important de préciser que la location meublée ne séduit pas toutes les catégories de locataires. Cependant, de nombreux étudiants ainsi que beaucoup de personnes en déplacement professionnel optent pour cette option.

À la fois pratique et confortable, le locataire peut bénéficier d’un appartement prêt à l’emploi et fonctionnel dès son arrivée sur place. En effet la loi indique au propriétaire de mettre à disposition du locataire tous les équipements nécessaires à son confort. Vous retrouverez cette liste ici.

De plus, la location meublée représente pour eux une option intéressante le déménagement est simplifié pour ce type de location grâce à un préavis plus court qu’un appartement loué nu (préavis réduit à 1 mois au lieu de 3 pour une location non meublée).

Un revenu locatif intéressant

La location meublée non professionnelle (LMNP), de par la mise à disposition de meubles dans le logement, permet au propriétaire d’en demander un loyer plus élevé que s’il était loué nu. Le loyer d’un bien meublé est d’environ 10 à 30% % plus cher qu’un appartement vide.

Cependant la fixation du loyer n’est pas libre et est encadrée par la loi. Toutefois, vous pouvez fixer le montant lorsque le bien est loué pour la première fois.

Une fiscalité avantageuse

Dans le cadre de la location meublée, les avantages fiscaux résident dans le fait que les loyers perçus sont imposés en tant que bénéfices industriels et commerciaux (BIC) et non comme des revenus fonciers. Si le total de vos revenus n’excède pas 23 000€ par an et que vous n’êtes pas inscrit au registre du commerce en tant que loueur professionnel, vous bénéficiez du statut de loueur en meublé non professionnel (LMNP).

Ici deux options s’offrent à vous :

- Le régime micro-BIC (accessible dans la limite de de plafond de recettes annuelles)

- Le régime de bénéfice réel (permet de déduire vos charges : intérêts d’emprunt, taxe foncière, frais… de votre impôt sur le revenu)

Pour en savoir plus sur les régimes, rendez-vous sur le site de l’administration française.

La location meublée reste donc aujourd’hui une solution fiscalement attractive si vous cherchez à investir dans l’immobilier locatif. Si vous vous sentez prêt à vous lancer dans l’investissement locatif, faites appel à nos courtiers afin de bénéficier de conseils et d’un accompagnement afin de réaliser votre prêt immobilier.

Pour une analyse personnalisée de votre situation, c’est par ici !

Recommandez vos proches auprès de Socopi, et recevez 200 €.

Faites profiter votre entourage, famille et amis, de l’expertise Socopi. Si votre filleul.le finalise son projet avec nous, vous recevrez un montant de 200 €.

En 2018, le prêt à taux zéro (PTZ, anciennement PTZ+) a évolué.

Le principe du PTZ ? Un prêt immobilier destiné à l’achat d’un logement neuf ou à réhabiliter, sans frais de dossier et dont les intérêts sont à la charge de l’État. Il est attribué aux personnes n’ayant pas été propriétaires depuis au moins deux ans, sous conditions de ressources.

Le PTZ a été prorogé et modifié par l’article 83 de la loi de finances 2018 (décret n° 2017-1861 du 30 décembre 2017) :

- prorogation du PTZ dans le neuf en zone A, A bis et B1 jusqu’au 31 décembre 2021

- prorogation du PTZ dans le neuf en zone B2 et C jusqu’au 31 décembre 2019

- recentrage du PTZ dans l’ancien sur les zones B2 et C

Attention, le classement des communes par zone pour l’attribution du PTZ a été modifié par arrêté du 30 décembre 2017. Un second arrêté du 30 décembre 2017 précise les modalités du PTZ dans l’ancien.

Tout savoir sur le prêt à taux zéro

Le prêt à taux zéro en bref

Le PTZ est attribué sous conditions de ressources pour l’acquisition d’une résidence principale neuve, ou vendue par le bailleur social à son occupant. Depuis le 1er janvier 2015, il est également ouvert à l’achat de logements anciens à réhabiliter en milieu rural.

La durée de remboursement du prêt ne peut excéder 25 ans. Son montant est modulé selon la composition et les ressources du foyer, et selon la zone géographique. En fonction des ressources du foyer, le remboursement peut être différé de 5, 10 ou 15 ans.

Pour encourager les ménages modestes, le décret n° 2014-1103 du 30 septembre 2014 permet un allongement du différé d’amortissement (tranches 2 et 3) ainsi qu’un allongement de la durée du prêt pour la tranche 3.

Les modalités du prêt sont fixées par les articles L31-10-1 et suivants du code de la construction et de l’habitation.

Les taux d’intérêt des prêts immobiliers sont encore extrêmement bas. Le plafond est atteint et une hausse des taux est à prévoir prochainement. C’est donc le moment de renégocier vos prêts immobiliers.

La renégociation du prêt immobilier : vous avez tout à y gagner

Renégocier votre prêt immobilier est forcément gagnant. La renégociation à la baisse du taux d’intérêt permet de faire baisser le montant de vos mensualités, donc de gagner en pouvoir d’achat, ou bien de réduire la durée de votre crédit, et vous retrouverez plus rapidement un budget mensuel allégé.

Financez vos projets de travaux sans coût supplémentaire

La renégociation de votre prêt immobilier peut également s’avérer payante, notamment si vous avez des projets de travaux dans votre logement (une cuisine à refaire, une extension à créer…). Sur la base de la même mensualité, on intègre un prêt complémentaire pour le financement de travaux.

Vous préservez ainsi votre pouvoir d’achat, vous profitez de travaux dans votre logement qui en plus prend de la valeur !