TOP 3 des travaux à réaliser au printemps

Le printemps est la saison idéale pour entreprendre des travaux chez soi. Que ce soit pour préparer l’arrivée des beaux jours ou bien améliorer l’isolation de votre cocon. Nous vous avons sélectionné le top 3 des travaux à réaliser au printemps !

(suite…)

De nombreux rebondissements ont eu lieu suite à la proposition faite par la députée Patricia Lemoine concernant la mise en place d’un projet de loi visant un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur. Le Sénat s’est alors prononcé et adopte définitivement la loi Lemoine ce 17 février 2022.

Mais que prévoit exactement cette loi ? Découvrez les nouvelles mesures applicables dès le 1er juin 2022.

Une résiliation à tout moment

S’il fallait auparavant attendre la date d’anniversaire de votre contrat, sachez que désormais, grâce à la loi Lemoine, vous pourrez résilier votre assurance emprunteur à tout moment de l’année. Cette disposition prend effet à partir du 1er juin 2022 pour les contrats déjà existants.

Ce dispositif vous permettrait en moyenne de réaliser une économie évaluée entre 5 000 et 15 000€ selon la députée Patricia Lemoine !

Vous souhaitez connaitre le montant que vous pourriez économiser sur votre assurance emprunteur ? Nos équipes sauront vous fournir une étude personnalisée ainsi qu’une solution adaptée à vos besoins !

Suppression du questionnaire médical

Le questionnaire médical ne sera dorénavant plus nécessaire lors de la souscription d’un prêt immobilier de moins de 200 000€ à condition que son échéance arrive avant le 60ème anniversaire de l’emprunteur.

Le questionnaire de santé pénalise les anciens malades qui sont contraints d’emprunter à des tarifs plus élevés, du fait des exclusions et des surprimes d’assurance rattachées à leur prêt immobilier.

Ces dispositions entrent en vigueur à partir du 1er juin pour les nouveaux contrats et le 1er septembre pour les contrats en cours.

Réduction de la durée du droit à l’oubli

Le droit à l’oubli permet aux personnes ayant guéri d’une pathologie grave (cancer, Hépatite C), de ne plus le mentionner lors d’une demande d’assurance emprunteur.

Cette durée initialement prévue à 10 ans est aujourd’hui réduite à 5 ans pour les pathologies diagnostiquées après 21 ans et pour les patients atteints d’hépatite C.

Par ailleurs, une négociation est en cours pour élargir le bénéfice du droit à l’oubli à des maladies chroniques comme le diabète. Si cette négociation n’aboutit pas, un décret déterminera les maladies chroniques auxquelles serait étendu le droit à l’oubli, au plus tard avant fin juillet 2022.

Le Haut Conseil de stabilité financière impose de nouvelles règles à partir de janvier 2022, ce qui va durcir l’accès au prêt immobilier. Découvrez maintenant pourquoi il devient plus que nécessaire de bien préparer votre projet immobilier en amont.

Les nouvelles réglementations imposées à partir de janvier 2022 au crédit immobilier

Le Haut Conseil de stabilité financière (HCSF) est l’instance qui encadre le financement en France, c’est elle qui recommande aux banques ainsi qu’aux emprunteurs de limiter le risque de crédit. Reconduites de manière régulière, ces dispositions deviendront juridiquement contraignantes en 2022. Voyons quelles règles vont changer.

Le taux d’effort :

Le taux d’effort (anciennement taux d’endettement) sera de 35 % maximum. Ce qui signifie que les remboursements de prêts ne pourront pas dépasser 35 % des revenus des emprunteurs, assurance décès-invalidité incluse.

La durée :

La durée maximum du prêt sera plafonnée à 25 ans. Délai qui peut être rallongé à 27 ans dans le cadre d’achat de logements neufs ou dans le cadre de réalisation de rénovations importantes.

Investissements locatifs :

Pour les investissements locatifs : la méthode de calcul diffère de celle appliquée actuellement. Toutes les charges seront maintenant prises en compte dans le calcul du taux d’endettement des investisseurs en locatif. Auparavant les banques appliquaient un calcul différentiel, ce qui était plus favorable pour le client.

Néanmoins les banques bénéficieront d’un droit de dérogation allant jusqu’à 20% de leurs dossiers de financement pour les résidences principales (dont 85 % pour la primo-accession) par trimestre. Il sera ainsi possible de souscrire des crédits sur 30 ans ou bénéficier d’un taux d’effort supérieur à 35 %.

À condition de réussir à convaincre les banques. Pour cela, faites confiance à votre courtier Socopi qui appuiera votre dossier !

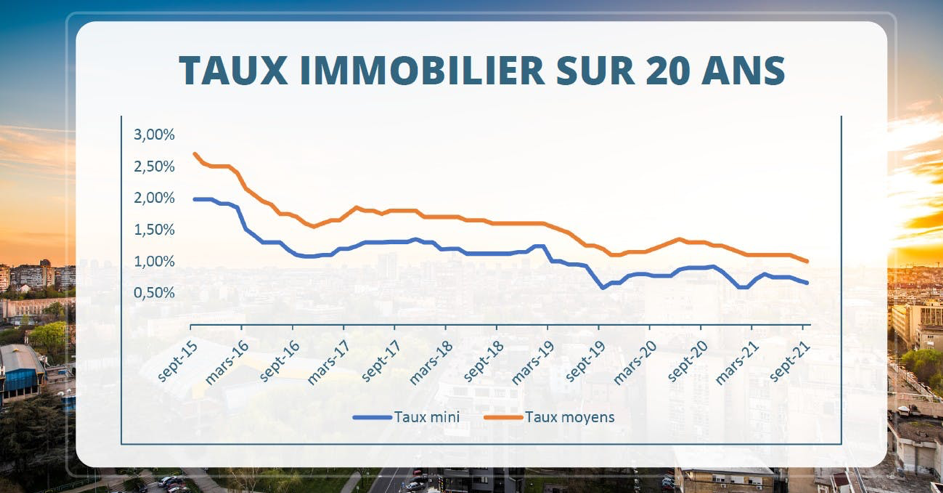

Quelle évolution des taux d’intérêts est attendue ?

Les taux n’ont jamais été aussi bas qu’aujourd’hui. Comptez un taux moyen de 1% pour un prêt sur 20 ans (voir selon profil d’acheteur), certains prêts peuvent descendre la barre des 1% en fonction de leur durée. En moyenne, par rapport à l’année 2015, la mensualité d’un acheteur pourrait être inférieure de 15%, pour le même montant emprunté.

En termes de perspective, aucune réelle augmentation des taux ne semble être prévue à 2022. Les banques souhaitent rester sur la même dynamique que 2021.

Emprunter sans apport ?

La demande d’apport devient quasiment obligatoire en 2021. En effet 10% du prix de la valeur du bien immobilier peut vous être demandé. Cependant en fonction de votre profil certaines banques peuvent être plus conciliantes et vous accorder un prêt sans apport.

Quels conseils pour obtenir son prêt immobilier en 2022 ?

Le meilleur conseil que nous pouvons vous donner est de bien préparer votre dossier en amont. Pour cela contactez votre courtier en prêt immobilier, il vous apportera un réel accompagnement dans la réussite de votre projet immobilier et vous divulguera les conseils dont vous avez besoin !